���ͻ���ϾW��

2023��ǰ�����ȣ��҇����^�������m�֏���ã����A�OʩͶ�Y����ƽ�����L�������خa�ИI��̎������{���A�Σ�����ˮ�������ޏͣ�ȫ��ˮ���Ј����w�ʬF"������mή�s���r���λ���С��ɱ��Ӹ߲��¡�Ч�����»�"���\��������ǰ������ȫ����Ӌˮ��a������13���ԁ�ͬ����ͣ��AӋ�ИI����ͬ�Ƚ������_60%���ң���I̝�p��U��

�ļ��ȣ��f�|�����l�У�������֧��ˮ������֏ͣ������Ј����ġ��S�����M���خa�Ј�ƽ�������lչ�����ߴ�ʩ���䌍�������خa�ИI�֏��зe�OЧ�����خa��ˮ�������½�����������խ��ˮ�����������ӿ��ޏͣ�ˮ���r��Ҳ�����ʬF�������^�����ИIӯ���Բ��ݘ��^���AӋȫ���ИI�������~��̎�ښvʷ�^��ˮƽ��

1������ˣ�����������ˮ��������mή�s

�����ԁ�����ȫ���ž���ͨÛ���m����ȏ��s�������ⲿ�h���£��҇������\�гʬF���m�֏���ÑB�ݡ�ǰ�����ȣ�ȫ��GDPͬ�����L5.2%������������GDP���L4.9%��ȫ���̶��Y�aͶ�Y���L����څ�����|�����������^�̶��Y�aͶ�Y���F�»���ȫ�����A�OʩͶ�Y���ֿ������L��ͬ�����ٞ�6.2%�����У��F·�\ݔ�I�ʃ�λ�������L��ͬ�������_22.1%��ˮ������IͶ�Y�����^�õ����Lˮƽ��ͬ�����L4.9%���ش��Ŀ�ӿ����M��Ӌ����Ͷ�Y�|Ԫ�������ĿͶ�Yͬ�����L10.2%������Ͷ�Y��ˮ������֏��ṩ����Ҫ֧�Ρ�

���خa�Ј���̎������{���ڣ�ȫ�����خa�_�lͶ�Yͬ�Ƚ����^�m�U�����_����e�ͷ��خa�_�l��I��λ�Y����m����½������خa��ˮ����������څ����δ�и��ơ�ǰ������ȫ�����خa�_�l��IͶ�Yͬ���½�9.1%�������^ȥ��ͬ�ڔU��1.1���ٷ��c���������_����e7.2�|ƽ���ף�ͬ���½�23.4%�����خa�_�l��I��λ�Y��9.81�f�|Ԫ��ͬ���½�13.5%���ܷ��خa�ИI���е����ۣ�ˮ���Ј��֏;����������^�mή�s��

�������ҽyӋ�ֽyӋ��2023��ǰ�����ȣ�ȫ��Ҏģ������I��Ӌˮ��a���s15�|����ͬ���½�0.7%��ͬ�ڏ��������ո��ܷ���ˮ�������ȫ�ڏ�Ӌ�㣬ˮ��a���^����ͬ���½�4.3%��ͬ�Ȝp�ټs6700���f���������U���c����ǰ2019����ȣ�����������ˮ��a�����p�ټs1�|����������F����ء�

ˮ������ή�s����Ҫԭ��һ�Ƿ��خa�Ј���δ�����خaͶ�Y���m����½������_���Ŀ���㣬�خa��ˮ�������^�m�½������Dz���ʡ�ݵط����Չ����^���A�Oʩ���O�Y���㣬�����Ŀʩ���M�ȷž��������Ј�����֏Ͳ��ѡ�

ǰ�����ȣ�ȫ������^���Ј��ϱ��Ј��ʬF����������^��ˮ��a��ͬ�Ⱦ����ֲ�ͬ�̶ȵ����L�������پ���С�����䣻�Ϸ�����^������֏Ͳ��ѣ�ˮ��a��ͬ�ȳʬFؓ���L���������L�����У��A��������ˮ��a��ͬ���������L�����ٲ���1%���|��������ˮ��a���ʬF�^�õ����Lˮƽ�����Ж|�����������ą^���A�|������ˮ������ˮ�����M�����ăɂ��^���Ј�������m�»���ˮ��a��ͬ�Ƚ����������U�����������ǽ������ą^��

�Ĕ���ˮ��W��ۙ��ˮ��l؛����r������ǰ�����ȣ�ȫ��ˮ���Ј��N�ۿ��w����ȥ��ͬ��ˮƽ�������Ƕ�~�����Ⱦ������½����ҽ����U��ǰ������ȫ��ƽ��ˮ��l؛�ʼs��53.8%���^����ͬ���½�1.4���ٷ��c���^����ǰ2019���½��ɳ����ϡ�

����^���Ј��У��A�|�����Ϻ�����ˮ��ƽ���l؛�ʞ�53%~59%���cȥ��ͬ����ȣ��A�|�l؛�����1.7���ٷ��c�����Ϻ������½�1.8~3.8���ٷ��c���A�����|��������ˮ���Ј�ƽ���l؛�ʞ�31%~41%�����У��A���������l؛���^����ͬ���½�2.1~2.9���ٷ��c���|���l؛��ͬ�ȳ�ƽ��

����ˮ��l؛�ʷ����@ʾ��ǰ�����ȣ��A�|�^��ˮ���Ј������^����ͬ�����л������|���^����ƽ���������^�����С���½���ֵ��ע����ǣ��������Ј�δ���F�����Ժ��D��ȫ��ˮ��������m������

2�����o�ˣ�ˮ��������w�S�ָ�λ������ì�ܔU��

ǰ�����ȣ�ȫ��ˮ�������m�S�ָ�λ���¶�ƽ��ˮ�����ݱȼs��72%���^����ͬ����s4���ٷ��c���^2021����s16���ٷ��c�����ˮƽ���8��ͬ����ߡ�����ȫ����ؼӴ��e�����a���ȣ��Ծ����扺�����������������wڅ���������֏Ͳ��ѣ��Ј�����ȱʧ���B�Ӳ��ֵ^�½��a��ጷţ��Ј���Ч�a�����ӣ������ӄ���ˮ���r�����������

ǰ�����ȣ�����^��ˮ��������w�S����ƫ��ˮƽ�����У��A�|������ƽ��ˮ�����ݱȞ�71%��73%���^ȥ��ͬ�����1��2.5���ٷ��c������ƽ��ˮ�����ݱȞ�67.4%��ͬ���½�1.1���ٷ��c���A��ƽ��ˮ�����ݱȞ�66.5%��ͬ�����7.6���ٷ��c�������͖|��ƽ��ˮ�����ݱȞ�73%��75%��ͬ�����7.0��9.2���ٷ��c���|��������^����ˮƽ��ߣ���ͬ�������������

3��ˮ���r��λ���У����������µ�

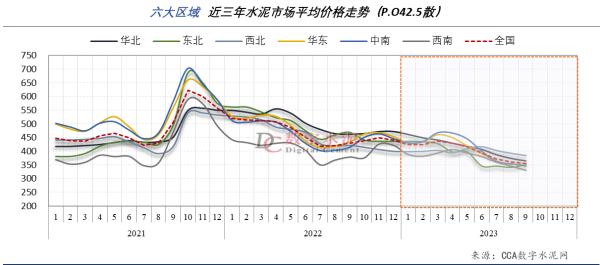

����ǰ�����ȣ�ȫ��ˮ���Ј�ƽ���r����m�µ��������µͣ�����ƽ���r����2018���ԁ��״ε���400Ԫ/���������ȃȣ��¶�ƽ���r����m�ߵͣ���δ�߳��������飬������څ����

��������ˮ��W��ȫ��P.O42.5ɢ�bˮ���Ј��r��ıO�y��ǰ������ȫ��ˮ���Ј�ƽ���r���402Ԫ/�����^ȥ��ͬ���½�72Ԫ/����������15.2%�����������ȣ�ȫ��ˮ���Ј�ƽ���r���363Ԫ/����ͬ���½�60Ԫ/����������14.2%���h���½�50Ԫ/����������12.2%�������ԁ���ˮ�������m��λ�����������������p�؉�������ˮ���r����m��λ��̽��9�·�ȫ��ˮ���Ј�ƽ���r�����356Ԫ/������������ԁ��¶ȃr�����ˮƽ��

�օ^�������ǰ����������^���Ј�ˮ��ƽ���r���cȥ��ͬ������ձ����½����������⣬�r��ͬ�Ƚ������ʃ�λ�������У��A�|������ˮ��ƽ���r��քe��406Ԫ/����413Ԫ/����ͬ���½�50Ԫ/����72Ԫ/����������11%��15%������ˮ��ƽ���r���375Ԫ/����ͬ���½�31Ԫ/����������7.5%���A��������ˮ��ƽ���r��քe��415Ԫ/����400Ԫ/����ͬ�ȷքe�½�100Ԫ/����75Ԫ/���������քe��19%��16%���|��ˮ��ƽ���r���387Ԫ/����ͬ���½�118Ԫ/����������23.4%���齵�����ą^������^���У��A���r����ߣ����σr����ͣ�Ҳ��Ψһ�r��ͬ�Ƚ����邀λ���ą^��

ȫ��31��ʡ�Ѕ^�У�ǰ�����ȣ�ˮ���r��ͬ���½���20%���ϵĵ^��8�����sռ26%���������������ӱ������������ؑc������֡��|���Ͱ��յȣ����б���������ߣ��s�_25%��ˮ���r��ͬ���½��s15%~20%�ĵ^��7�����sռ22%�����������C���㽭����������K�����ϡ����ĺ�ɽ�|����8���^�r����10%~15%���������½����V�����Ϻ������������ϡ�ɽ�������ɺ��ຣ��ˮ���r��ͬ�Ƚ���5%~10% ����4�����������������������V�|�ͺ��ϣ�������3%���µĵ^��4�����������F�ݡ����ϡ����غ��Ĵ���������С�����Ĵ������أ�ͬ�Ƚ���С��1%��

ˮ���r����m�µ�����Ҫԭ��һ������ή�s�������������Ј�����ȱʧ�������ܵخa���ۣ����_����e����½�������ì�ܔU�����ǎ����m��λ���Ј������Ӵr��������y����������ƣܛ��������Ч�a�ܔU�a���^ʣì��ͻ�����e�����a�����o���{��Ч���½���

4��ˮ���M���ڣ��M�����Ͻ������c��ˮ����ڻ���

2023��ǰ�����ȣ�����ˮ��������ή�s��ˮ������σr����m��λ���У��M�����σr�ݲ��ڣ��������g�տs�����������M�ڿ������m����½������c��ǰ�����ȣ�����ˮ�������M�ڿ����s��43.04�f����ͬ���½��s94.4%��ˮ���M�ڿ����s��73.3�f����ͬ���½��s65.8%�������M�ڎ�ȫ������Խ�ϣ��ϓ���n�����ИO�����M�ڡ������������M���^�m����½��������M�ڎ�ͣ����

ǰ�����ȣ��Ї�ˮ����ڳ��m��������Ӌˮ����ڿ����s��242�f����ͬ�����L�s1.13����Ť�Dǰ������m�½��ľ��棬��ˮ��������Ե�������ǰ2019��ͬ��ˮƽ��

5���ИIЧ�棺��������½�����I̝�p��U��

2023��ǰ�����ȣ�ˮ������ή�s���r����m�ߵͣ��ɱ��Ӹ߲��£����r�R����ˮ���ИIЧ�����»����AӋȫ��ˮ���������~ͬ�Ƚ����½�60%���ң�̎��2011���ԁ�ͬ�ڵ�ӯ��ˮƽ���������~���N���������������ԁ�ͬ����͡�

ǰ�����ȣ�ˮ�����й�˾��������½���̝�p��U����20��ˮ�����й�˾�I�������@ʾ��������ͬ���½��Ĺ�˾��17�ң��sռ85%�����н�����50%���ϵĹ�˾��7�ң��sռ35%��������30%���ϵĹ�˾��12�ң��sռ60%��������˾����Ҳ�����^10%�����Fӯ���Ĺ�˾��15�ң�̝�p��˾��5�ң��^ȥ��ͬ������3�ң�̝�p��I̝�p�~��23.4�|Ԫ���^ȥ��ͬ������9.4�|Ԫ��

���й�˾�I�����m����½���ԭ����Ҫ������ˮ���r���½����¡�

6���ļ���ˮ���Ј�څ��

1.������棺�����ԁ���ˮ���Ј��������w�ʬF��ƣ���B�ݣ��e�Ƿ��خa�Ј���δ���ɞ�����ˮ������֏͵�����Ҫ���أ�ǰ������ˮ��������mή�s�����ڣ������Q�����l1�f�|��������������֧�֞ĺ�֏��ؽ��͏��a���Ĝp�ľȞĶ̰�Ļ����Ŀ���O��Ӌ�����ļ��Ȱ���ʹ��5000�|Ԫ���Y�D2024��ʹ��5000�|Ԫ�������ƄӱM���γɌ��﹤������7�·ݣ�����Ժ���Օ��h���hͨ�^���P���ڳ����ش���зe�O�������M���д�����ָ����Ҋ�����������ξ֕��h���{��Ҫ�m���҇����خa�Ј������Pϵ�l���ش�׃�������΄ݣ��m�r�{���������خa���ߣ����ʩ���ú����߹����䣬���ÝM������Ժ�����ס�������S�����M���خa�Ј�ƽ�������lչ�����ߴ�ʩ�Č�ʩ�������خa�Ј������a���e�O��Ч�����خa��ˮ�������½���څ�������p�����AӋ�ļ���ˮ�����������֏ͣ���ȫ�������Ԍ�����څ����

2.ˮ���r���߄ݣ�ǰ������ȫ��ˮ���Ј�ƽ���r����m�µ��������µͣ����Ղ��y������Ҏ�ɣ��ļ��ȴ���ʕ��ʬF�ϝq���顣��ֵ��ע����ǣ������ԁ����ܺ��^�������L�ž������خa���к͚����������Ӱ푣��Ј��֏Ͳ��ѣ�ˮ�������^�mή�s��ˮ�����Ӹ߲��£��e�����a���o���{��Ч���p�����e�����������еĉ����£���I����ע���ڷ����Ј����~���Ј������ӄ����r������������㣬���ڴ���ϝq�Ŀ������^С���AӋȫ��ˮ��ƽ���r���^ȥ�����^���½���

3.�ИIЧ�棺�ļ����S���Ј�������ƺ̓r��������AӋ�ИIӯ�������ޏͣ���ȫ���ИI�Ԍ�̎�ڵ�ӯ��ˮƽ���������~����½��y�Ը�׃

��Դ���Ї�ˮ���f��