���ͻ���ϾW��

12�·ݣ�ˮ�������^�m�p����ȫ������ˮ��a��1.55�|�����h���½�8.4%��ͬ���½�2%��2024�꣬ȫ����Ӌˮ��a��ͬ���½�9.5%������������խ���Y�ϔ���ˮ��W�O�y�ķ�ӳ�Ј����H����ָ��--ˮ���؛����r������12�·ݣ�ȫ��ˮ��ƽ����؛�ʭh���½��s6���ٷ��c����Ҫ�Ǽ���������Ӱ��^���^����ͬ���½��s4���ٷ��c���օ^�������^�ܭh���ܿغ͚���½�Ӱ푣��Ј��M�뵭������������½����Ϸ��^�����Ŀ̎������s���A�Σ�����h�������½����c�vʷͬ����ȣ��ܷ��خa�ИI����{���Ⱥ��^��������Ӱ푣�ȫ��ˮ���Ј��������ݲ��ġ�

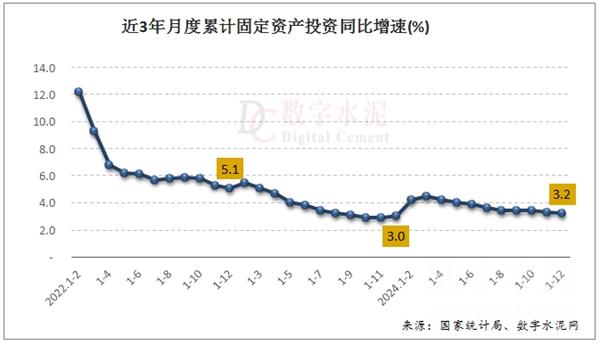

���^���棬ȫ���̶��Y�aͶ�Y���L����څ�������A�OʩͶ�Y�������л��������A�OʩͶ�Y�У��F·�\ݔ�IͶ�Yͬ���^�����L��ˮ������IͶ�Y��λ�������L����·�\ݔ�IͶ�Yͬ��С���½������خa�N��Ҏģ���m�ޏͣ������خaͶ�Y���_����r���o���@���ƣ�ȫ�����خa�_�lͶ�Yͬ�Ƚ������m�����U���߄ݣ����خa�_�l��I����ʩ����e�����_����eͬ�Ƚ���څ����

һ��ȫ����Ӌˮ��a��ͬ�Ƚ�����խ����λ��

���ҽyӋ�֔����@ʾ��2024�꣬ȫ����Ӌˮ��a��18.25�|����ͬ���½�9.5%�������^1-11����խ0.6���ٷ��c���^����ͬ�ڔU��8.8���ٷ��c��12�·ݣ�ȫ������ˮ��a��1.55�|����ͬ���½�2%���h���½�8.4%�����º���Ӌ�a������2010���ԁ�ͬ�����ˮƽ��

12�·ݣ�ȫ��ˮ��ƽ����؛�ʭh���½��s6���ٷ��c����Ҫ�Ǽ���������Ӱ��^��ͬ���½��s4���ٷ��c���օ^�������^�ܭh���ܿغ͚���½�Ӱ푣��Ј��M�뵭������������½����Ϸ��^�����Ŀ̎������s���A�Σ�����h�������½����c�vʷͬ����ȣ��ܷ��خa�ИI����{���Ⱥ��^��������Ӱ푣�ȫ��ˮ���Ј��������ݲ��ġ�

�����̶��Y�aͶ�Y���L����څ�������A�OʩͶ�Y�������л���

2024�꣬ȫ���̶��Y�aͶ�Y�������r����51.44�f�|Ԫ��ͬ�����L3.2%�������^1-11���½�0.1���ٷ��c����������ͬ��0.4���ٷ��c���Ć���Ͷ�Y������12�·ݹ̶��Y�aͶ�Y�������r�����h�����L0.33%��

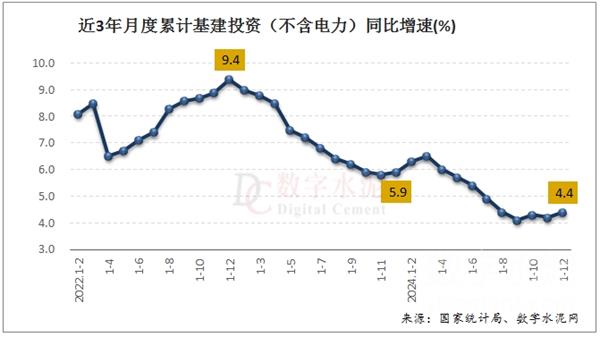

2024�꣬ȫ�����A�OʩͶ�Y�����������ͬ�����L4.4%�������^1-11�»���0.2���ٷ��c����������ͬ��1.5���ٷ��c�����У��F·�\ݔ�IͶ�Yͬ�����L13.5%��ˮ������IͶ�Yͬ�����L41.7%����·�\ݔ�IͶ�Yͬ���½�1.1%��

�ֵ^�����|���^Ͷ�Yͬ�����L1.3%���в��^Ͷ�Yͬ�����L5.0%�������^Ͷ�Yͬ�����L2.4%���|���^Ͷ�Yͬ�����L4.2%��

���^���棬ȫ���̶��Y�aͶ�Y���L����څ�������A�OʩͶ�Y�������л��������A�OʩͶ�Y�У��F·�\ݔ�IͶ�Yͬ���^�����L�����ٿ��wڅ����ˮ������IͶ�Y��λ�������L����·�\ݔ�IͶ�Yͬ��С���½����������m��խ��

2024�꣬ȫ���ط����l��Ҏģ�@���U�����I��������Ҫ�l���c��������헂�ȯͶ����y�����ռ������������Ͷ���F·��܉����ͨ�Լ�������ͨ���A�Oʩ��ռ��ͬ�������s1~2.5���ٷ��c����ˮ�������ṩ������֧�Ρ���ǰ���������R���ȿ��������Լ��ⲿ�Q��Ħ���Ȳ��_�����أ���Ҫ���ӷe�O�О�ĺ��^�����M���������{�������A�OʩͶ�Y���^�m�l�]�����L�����������P�I���ã��ɞ�֧�ν�������Ҫ������Դ�������I���^�m��ˮ�������еס�

�������خa�_�lͶ�Y�������m�����U���߄�

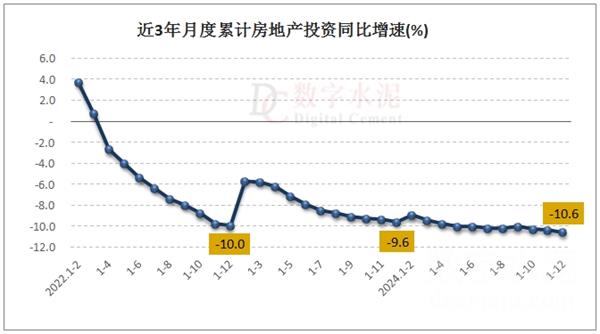

2024�꣬ȫ�����خa�_�lͶ�Y10.03�f�|Ԫ��ͬ���½�10.6%�������^1-11�U��0.2���ٷ��c���^����ͬ�ڔU��1���ٷ��c�����У�סլͶ�Y7.6�f�|Ԫ��ͬ���½�10.5%��

2024�꣬���خa�_�l��I����ʩ����e73.32�|ƽ���ף�ͬ���½�12.7%���������_����e7.39�|ƽ���ף�ͬ���½�23%�����У�סլ���_����e�½�23%��

2024�꣬���خa�_�l��I��λ�Y��10.77�f�|Ԫ��ͬ���½�17%��

12�·ݣ����خa�N��Ҏģ���m�ޏͣ������خa�_����r���o���@���ƣ����Ј�����I����Ҫ�΄������{�������棬Ͷ�Y��̎�������ڡ�2024�꣬ȫ�����خa�_�lͶ�Yͬ�Ƚ������m�����U���߄ݣ����خa�_�l��I����ʩ����e�����_����eͬ�Ƚ���څ�������خa�_�l��I��λ�Y��ͬ�Ƚ����^�mС����խ��

2024�꣬�Ї����خa�Ј����w�ʬF�{���B�ݡ�9.26���ξ֕��h���"Ҫ���M���خa�Ј�ֹ���ط�"��ጷ�����S����̖���ļ����ԁ������ij����Ј����F���@���أ������w�����R�^������12�£����ξ֕��h���"��ס����"�����뽛���������h���{"���m�����Ƅӷ��خa�Ј�ֹ���ط�"����2025����ж��{��ጷ��˸��ӈԶ��ķ����л��{�������Ј������܉���m�l�����ɽ�Ҏģ���mڅ�����Ј��A������ӭ�팍�|���ޏͣ������خa�Ј��֏������R�T�����������ؿs���������Y��Љ����^�ߎ���£������_��Ͷ�Y���БB���y�ģ����خa��ˮ������Ҳ�����m�j�ݡ�

��Դ������ˮ��W